Publicado originalmente no Estado de Minas, em 30 de Junho de 2026.

A escalada da montanha mais alta do mundo – o Everest – tem uma particularidade, compartilhada apenas pelos picos mais elevados, de altitude superior a 8 mil metros. É a Zona da Morte, nome dado por um médico suíço que, ainda no século passado, descreveu os principais efeitos sobre o organismo humano da exposição continuada à falta de oxigênio e baixa pressão atmosférica em alturas superiores a 8 mil metros do nível do mar. Nessa altitude, o corpo humano literalmente “está morrendo”. E o colapso, com desorientação geral e perda de consciência, sobrevém em pouco tempo, razão pela qual nenhum alpinista fica por lá, no topo, comemorando a façanha. É chegar, fazer uma foto e retornar de imediato a altitudes menos letais.

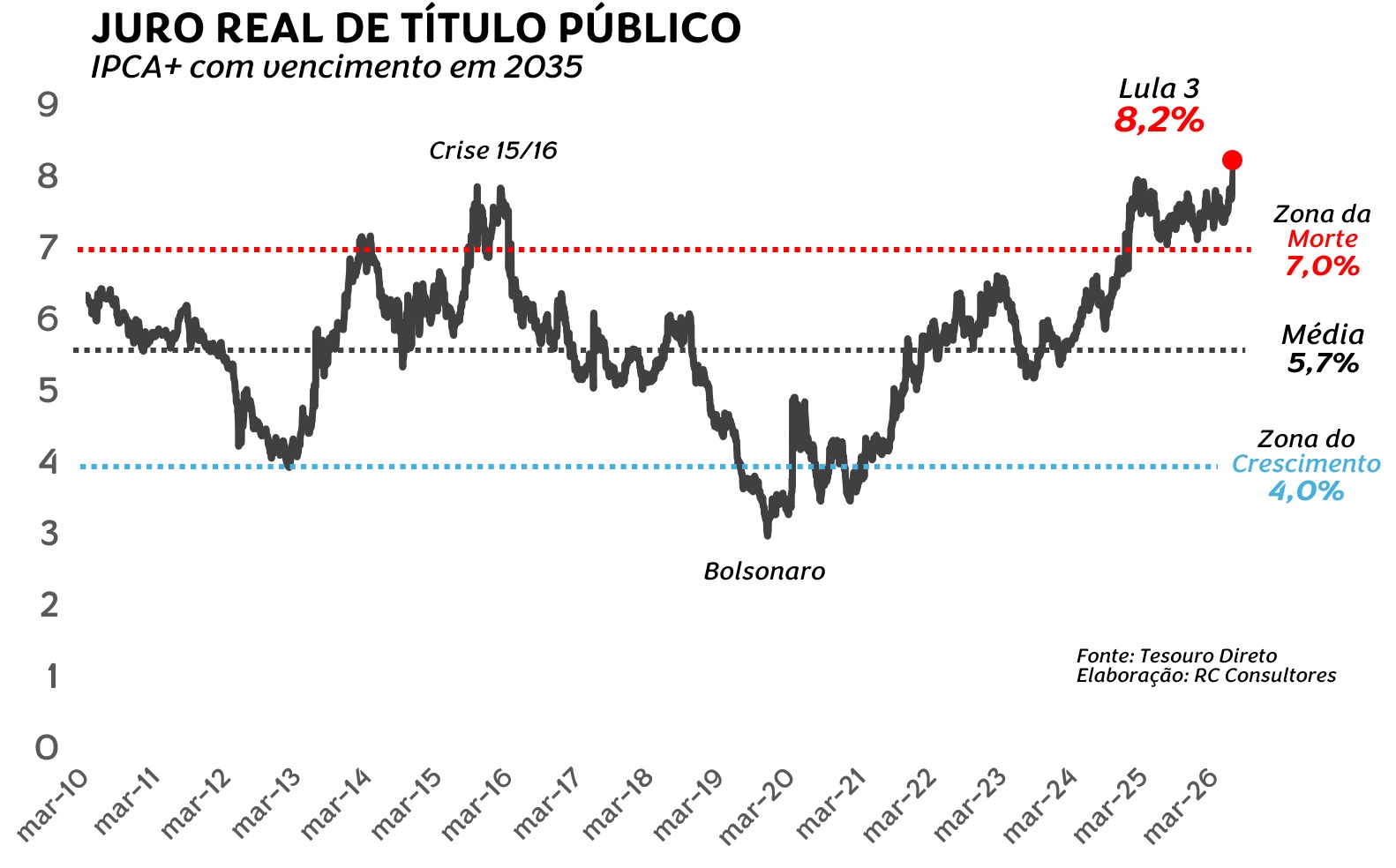

Impossível não lembrar dos efeitos devastadores de uma escalada ao Everest quando comparamos a métrica da perda de oxigênio com a perda do oxigênio financeiro à medida que a taxa Selic avança além dos 8% acima da variação do IPCA. Ingressamos na Zona da Morte do custo financeiro [ver quadro]. Como se sabe, a taxa Selic não é apenas juro de referência na captação de recursos para o governo federal. Por ser um patamar básico, uma Selic mais elevada também joga para cima todas as demais camadas de risco e, portanto, de juros no sistema brasileiro de empréstimos. Se o juro sobe na colocação de papéis públicos, subirá também para o capital de giro das empresas, para os consumidores, na aquisição de um imóvel e para um investimento em infraestrutura. Estamos hoje na mesma posição do alpinista que está morrendo enquanto permanece tempo demais na Zona da Morte, sem oxigênio para respirar, mesmo com máscara de suporte.

Esforços de economistas conservadores, tentando explicar em artigos a “inevitabilidade” do tratamento drástico de juros como condição de manutenção do regime de metas de inflação se tornam, nesse nível de juros, um contrassenso e, no limite, uma completa estupidez. Os movimentos de juros não podem ser tratados como arma punitiva de desajustes. Juros, tal como preços num supermercado, representam um sinal, uma referência de abundância ou escassez. Nada mais. E como sinal, o juro básico deve, se possível, servir de referência para a mais ampla gama de participantes na cena econômica, incluindo – e com prioridade – os próprios atores de governo. E por razão bastante simples. O sinal dos juros, no seu movimento de alta, deve ser referência para TODA a economia moderar seu consumo. Esse sinal deveria valer, com prioridade, para o grande consumidor – o governo em sentido amplo, seus três poderes e os três níveis de governo. É também evidente que a contribuição de cada ator na contenção do gasto deve ser proporcional ao tamanho do próprio consumo.

Se o governo, pelo lado do seu gasto fiscal, não contribuir nada ao freio do consumo – como ocorre hoje no Brasil – tal inércia corresponderá a um arrocho extra nos gastos das famílias e empresas. Este é o nó fundamental da política monetária atual. Os juros deixaram de ser referência de moderação do consumo para todos e viraram arma mortífera sobre as atividades produtivas. Não por acaso, os pedidos de recuperação judicial de empresas não param de subir – é a falência quase geral do setor produtivo – e o superendividamento de pessoas, atingindo níveis de pandemia financeira. Não obstante, o Banco Central continua a cumprir a regra fixa de seguir seu modelo matemático em que se lê: no futuro (no caso, em 2028), a inflação medida voltará à meta dos 3% ao ano. Mas esse modelo, por ser simplório e não levar em conta os custos financeiros dessa perseguição à meta, arrisca manter o alpinista exposto por tempo demais no cume do Everest, apreciando a vista gloriosa … até a morte chegar. Portanto, nesse nível de juros, o modelo do Banco Central não é apropriado nem aponta a solução de menor custo social. Defender esse modelo de controle torna-se fútil e, eventualmente, fatal.

Precisamos, com urgência, de rever o procedimento de controle. O caminho de solução não é difícil pois já existe uma instituição- o Conselho Monetário Nacional (CMN) – que deveria supervisionar a relação do Banco Central com a economia real e com os gastos do governo. Num grande resumo, nossa sugestão é que, antes mesmo de atingir a Zona da Morte, o modelo de juros do Banco Central deveria emitir um alarme de stall ao CMN, que deflagraria ações de controle fiscal de modo a tornar o grande consumidor da economia- o governo – sensível aos juros em alta. A limitação de despesas iniciaria por altos salários, benefícios e subvenções fiscais, emendas parlamentares e outros gastos. Um aparato de limitação de despesas públicas deve ser pactuado conforme regras antecedentes. Podemos chamar essa técnica de afinação da política fiscal à monetária – um Breque Monetário, ou seja, o freio na escalada imoderada dos juros, mediante aplicação de limitadores progressivos de despesas pelo lado fiscal.

As vantagens desse Breque Monetário, se aplicado nas condições atuais do Brasil, são evidentes. A principal seria frear a escalada da dívida publica que vem sendo acumulada pelo apego ao modelo matemático das metas de inflação pelo Banco Central. No último mês de maio, a emissão líquida de dívida nova pelo Tesouro Nacional, bateu a cota de R$134 bilhões. Para se ter ideia desse comprometimento com dívida nova, em apenas 30 dias, esse montante chega a quase METADE do gasto médio mensal do governo federal. Isso significa que o País já trabalha praticamente em função de bancar dívidas futuras. Esse é o tamanho da irresponsabilidade fiscal do governo Lula, bem mais grave do que as pedaladas de Dilma, que a levaram ao impeachment.

De nada adianta, tampouco, pelo lado do pensamento conservador, gastar tinta na defesa do Banco Central e na justificativa de sua conduta. O BC atual quase poderia ser substituído por um robô-gestor do modelo matemático do banco, para fixar a próxima taxa Selic. O robô iria nos matar a todos, seguindo a regra com rigor. O erro não estaria no robô, mas na regra que não leva em conta o acionamento do freio monetário, que deflagraria o freio fiscal. Sem isso, o Brasil morrerá no fim de sua bizarra escalada para a morte.