A Dívida Bruta do Governo Geral (DBGG) de 2022 ficou em R$ 7,224 trilhões (73,5% do PIB), o menor patamar desde 2016, segundo dados do Banco Central. A DBGG inclui o total de débitos internos e externos dos principais entes públicos, incluindo a União, os estados, os municípios e o Instituto Nacional do Seguro Social (INSS), mas as dívidas das empresas estatais não entram no indicador.

Segundo análise da FGB/IBRE, houve uma surpresa positiva nas arrecadações de 2021 e 2022, decorrentes do desempenho muito acima do esperado no setor extrativo mineral, com destaque para o petróleo e gás. Para se ter ideia do impacto, a receita líquida primária do governo federal em 2022 foi R$ 263,5 bilhões (2,65% do PIB), maior do que o valor previsto no Projeto de Lei Orçamentária Anual (PLOA).

A relação dívida/PIB também foi beneficiada pela aceleração da inflação. De um lado, provocou o aumento nominal do PIB (denominador da razão) em taxas maiores do que o aumento da dívida (numerador), pois o deflator do PIB tem sido sistematicamente superior à inflação ao consumidor. Por outro lado, as receitas tributárias, que possuem maior relação com o PIB, cresceram mais que as despesas públicas, mais atreladas à inflação ao consumidor.

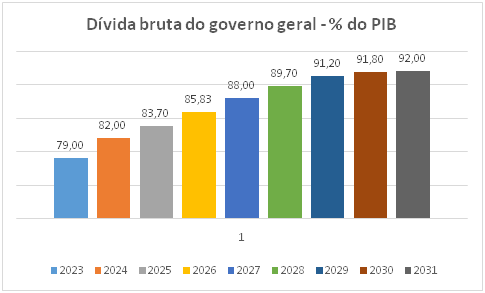

Expectativas de alta da relação dívida/PIB

O bom resultado da relação dívida/PIB de 2022 é fruto de fatores conjunturais, que não devem se repetir. Ao contrário, o mercado projeta um aumento da relação dívida/PIB nos próximos anos, como demonstra o gráfico.

Somente a política monetária restritiva, que elevou fortemente a Selic para combater a alta da inflação, já é responsável pelo aumento de 3 p.p. na relação dívida/PIB em 2023, conforme analisa a FGV/IBRE. A diferença “r-g” (custo da dívida – taxa de crescimento do PIB) foi negativa nos anos 2021/2022, mas deverá se aproximar de +5 p.p. em 2023, piorando a relação dívida/PIB.

Bráulio Borges, pesquisador da FGV/IBRE, explica que o mercado esperava um recuo da relação dívida/PIB até 2030. A PEC dos precatórios inverteu estas expectativas, fazendo com que a projeção do indicador se tornasse 8 p.p. maior do que a de 2022. A “PEC Kamikaze” e a PEC da Transição geraram novos saltos, fazendo o indicador subir mais 12 p.p. Estas PECs minaram a âncora fiscal – o teto de gastos.

Para restabelecer a sustentabilidade intertemporal do setor público, o Brasil deverá gerar um superávit primário de 1 a 1,5% do PIB, na média de 2024-30, segundo a análise da FGV/IBRE. Com isto, as pressões sobre o câmbio e a taxa de juros de longo prazo seriam reduzidas.

Já o Instituto Fiscal Independente – IFI estima que seria necessário um superávit primário de R$ 300 bilhões ou 2,5% do PIB em 2023 para estabilizar a relação dívida/PIB.

Governo na contra-mão

As primeiras medidas do novo governo, ao invés de sinalizarem maior controle sobre as despesas públicas, melhorando as expectativas fiscais, expandiram os gastos. Com isto, foram criadas dificuldades adicionais para enfrentar o desafio do equilíbrio fiscal.

O ATLÂNTICO espera que o governo adote uma política fiscal responsável nos próximos anos, lançando em breve uma nova regra fiscal e realizando uma Reforma Administrativa que não apenas reduza gastos, mas elimine privilégios e promova uma alocação mais eficiente dos recursos públicos.

A elevação da carga tributária não é uma saída factível ou aceitável, por destruir a competitividade e a capacidade de inovação do setor produtivo, em especial da indústria. O controle dos gastos é fundamental para o setor público recuperar a capacidade de investir, impactando positivamente as expectativas dos agentes e fazendo a economia voltar a crescer. Apenas a responsabilidade fiscal tem o poder de desenvolvimento econômico e redução da pobreza.