Publicado originalmente no Estado de Minas, em 14 de julho de 2026.

Antes fosse só uma questão de Polícia. A Previdência Social brasileira enfrenta uma coleção de Problemas, todos com P maiúsculo. O mais imediato é a corrupção escandalosa na sua gestão, por meio de descontos não autorizados nos benefícios de aposentados, em favor de sindicatos de categorias diversas, em seguida “papados” pelos comandantes daquelas facções. Ficamos sem saber dos meandros desses operadores de desvios criminosos. O “Sistema” saiu devolvendo parte da grana surrupiada e mais não se soube desse revoltante episódio.

Mas a questão previdenciária não é só criminal. O principal prejuízo nasce da desconfiança de todos os participantes do Regime Geral da Previdência Social (RGPS). A dúvida cravada na alma dos contribuintes é profunda e, ao mesmo tempo, simples: “Se os gestores do INSS são capazes de desviar recursos na cara dura, que nível de confiança posso eu depositar num plano que não tem lastro, não acumula ativos, não gera pecúlio e cujo pagamento de benefícios terá regras que mudam a todo momento porque o INSS acumula déficits TODOS OS ANOS?” A resposta é brutal: o atual INSS não inspira NENHUMA CONFIANÇA nos seus participantes. Se a gestão não é séria, os contribuintes só lá estão porque obrigados pela lei, quando descontados na folha salarial mensal. O sistema previdenciário brasileiro é o menos atrativo do planeta. Não bastasse ser um caso de Polícia, há quatro outros Ps impedindo a melhoria da Previdência oficial: Preço, Privilégios, População e Poupança.

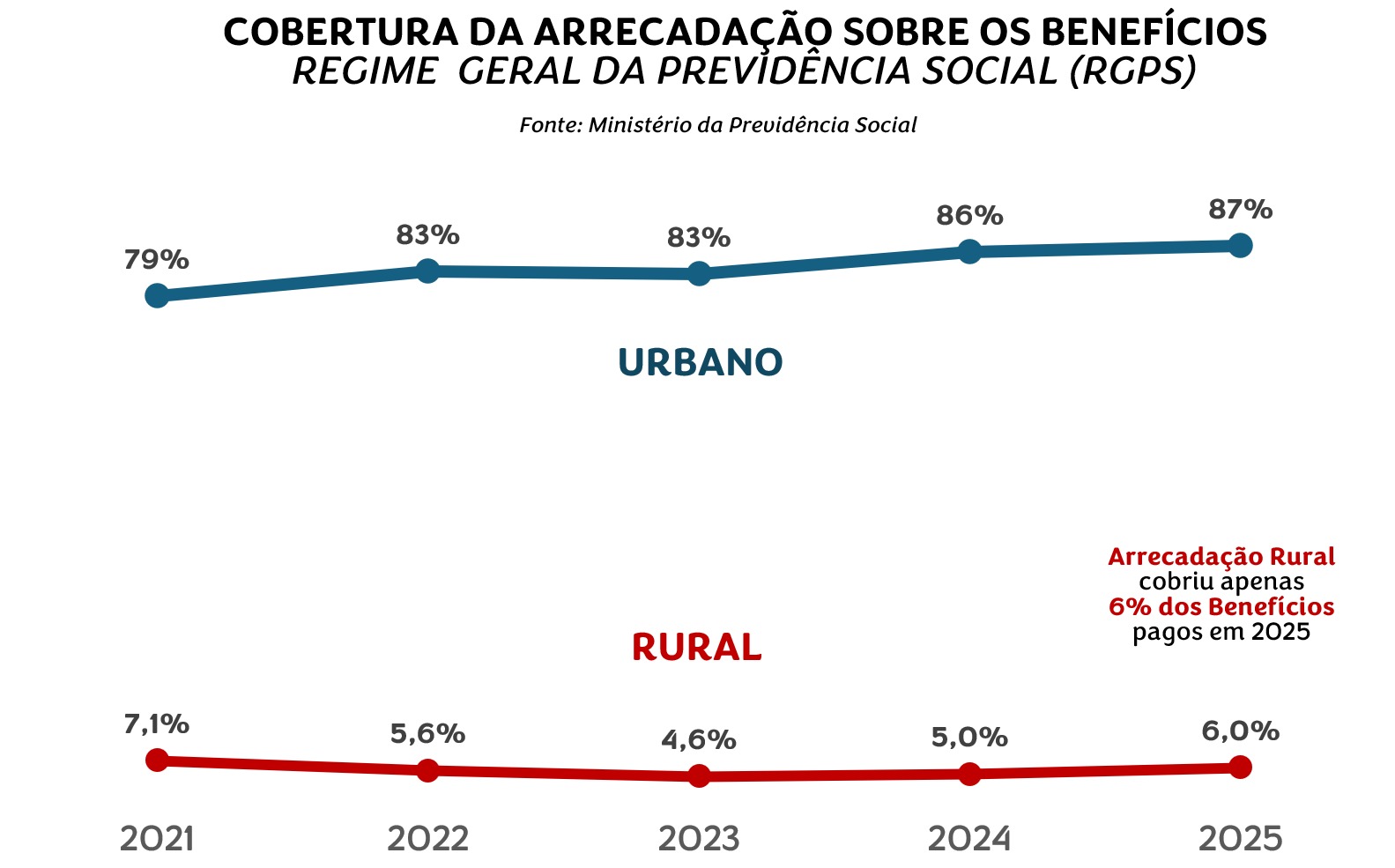

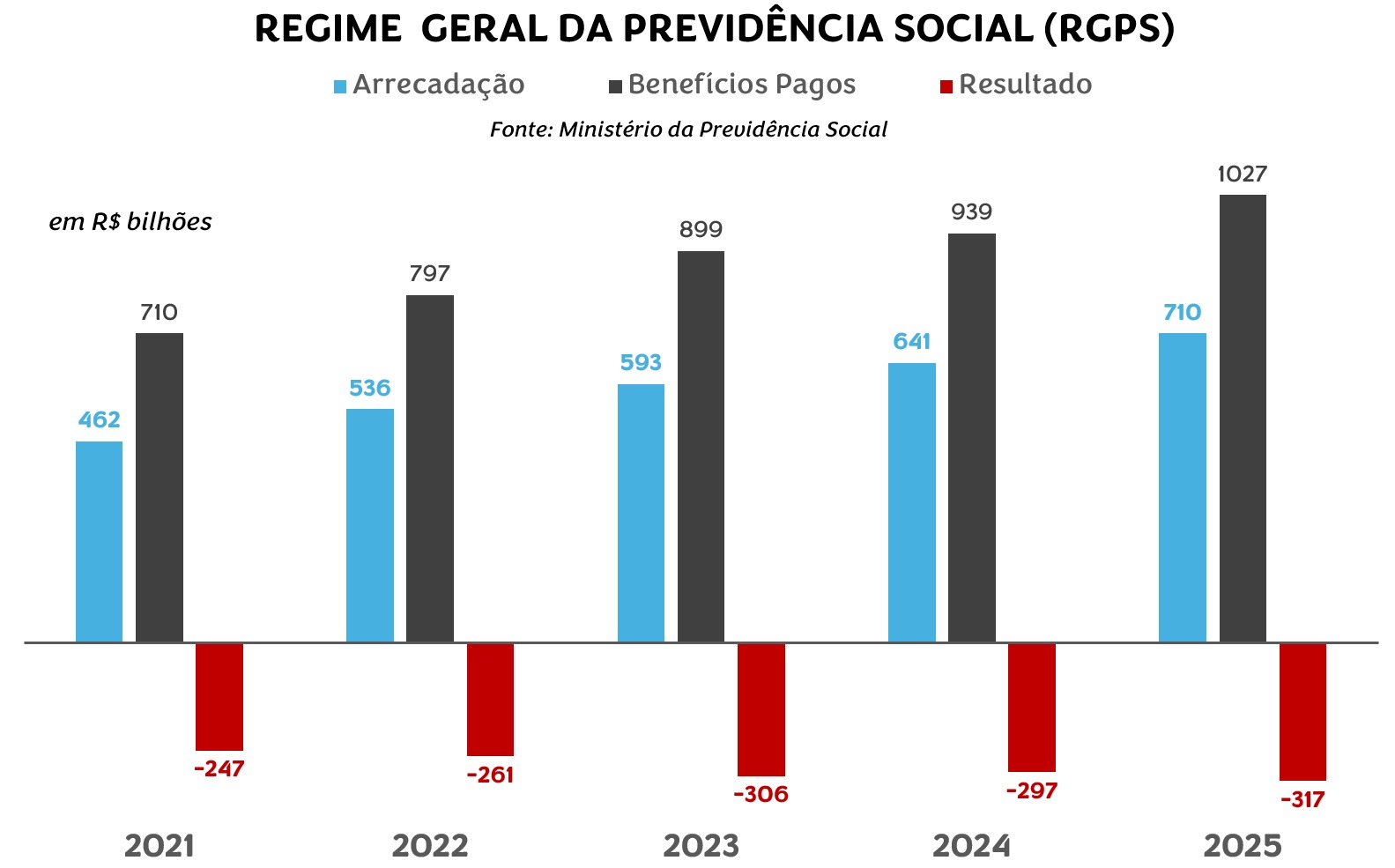

Preços são o coração de qualquer economia regida por incentivos e por regras de mercado. Preços errados produzem a falência das vendas. As pessoas estão sempre atentas sobre o valor de qualquer transação. Com as contribuições ao INSS, não é diferente. Os gestores deveriam desenhar uma Previdência atrativa: um plano de previdência não pode custar caro demais. Porém, a última reforma da Previdência, aprovada pelo Congresso em 2019, piorou todas as condições para se chegar a uma aposentadoria regular, ou seja, o Preço para se aposentar subiu, o tempo de espera se alargou, enquanto o mesmo Congresso empilhava mais Privilégios para certos segmentos de contribuintes (MEI e Simples) e até para aposentáveis que nunca contribuíram (trabalhadores rurais). Em 2025, o déficit do INSS foi, mais uma vez, gigante, sobretudo, por causa da “previdência” rural, uma previdência com aspas, pois os beneficiários rurais não contribuíram e os seus empregadores, ao recolher o Funrural , mal cobrem pequena fração do que sai do caixa do INSS para as aposentadorias e pensões no campo. Resultado: esse plano rural dá um baita Privilégio em relação ao aposentado regular urbano, e destrói as contas já precárias do INSS. Os beneficiários rurais não param de aumentar aos milhões, perfazendo hoje um exército de aposentados quase igual aos do meio urbano.

Conclusão implacável: enquanto o Preço de se aposentar for errado para o trabalhador urbano e representar Privilégio para o meio rural, vantagem estendida a novas categorias, como microempresários, que se aposentam com contribuição subsidiada, os déficits do atual INSS só aumentarão [ver Quadro] e isso acontecerá independentemente das regras que sejam aprovadas na próxima reforma previdenciária, ou na seguinte. O erro é de base, de concepção equivocada do RGPS.

Para se ter uma previdência confiável é preciso pensar nos Ps seguintes: População e Poupança. Nossa população não vai parar de envelhecer rapidamente neste século. Neste momento, já existem mais idosos, com 70 anos ou mais, do que crianças de até 4 anos de idade. O INSS foi desenhado para se equilibrar nos contribuintes jovens que chegam para pagar os benefícios dos aposentados atuais. Só que, a cada ano, haverá menos jovens para mais idosos, menos contribuintes ao INSS para sustentar mais e mais requerentes de aposentadoria. A conta já não fecha e tende a explodir. Não adianta pensar em cobrar mais de quem não quer mais participar. A População que envelhece é a responsável estrutural.

Urge, então, pensar solução fora da caixa. O regime previdenciário atual está “morto”. Reformas parciais são engodo. E os participantes não são mais enganáveis. O Congresso tem que tomar senso. Por sorte, uma Emenda à Constituição em 1998 já apontou o caminho: a Poupança previdenciária. A solução está inscrita no artigo 250 da Constituição Federal, por sinal o último artigo da Carta. E foi reproduzido na Lei de Responsabilidade Fiscal, artigo 68. Só que nada disso é cumprido. Por quê? Em parte, porque os governos não querem abrir mão da riqueza pública – ou seja, o capital das estatais, dos bancos públicos, das reservas em moeda forte, dos minerais, das imensas terras com cobertura florestal, dos direitos a concessões etc- que podem compor o lastro da futura Previdência baseada em Poupança dos seus contribuintes. No dia em que se resolver esse falso impasse, boa parte da dita pobreza dos brasileiros desaparecerá. Previdência baseada em Poupança dos seus participantes é, portanto, a única solução plausível num Pais cuja População não para de envelhecer. O lastro para os participantes do regime atual deve se constituir de modo gradual. A vantagem é que ainda temos tempo. Nem todos vão se aposentar amanhã. Esse será um processo de acumulação de Poupança a ser gerido ao longo de trinta anos. Mas não temos nem mais um dia a perder. O tempo dos Perdulários da Pátria já acabou. É preciso aposentá-los pelo voto e mandá-los para casa.